АгроСборник.Ру

Прогнозирование материально-технического обеспечения и развития обслуживающих организаций

- Объекты и основные походы к прогнозированию.

- Основные разделы бизнес-плана обслуживающего предприятия.

- Основные модели и методы прогнозирования материально-технического обеспечения.

1

В сложившейся в настоящее время системе материально-технического обеспечения в качестве объектов прогнозирования могут быть ремонтно-технические и автотранспортные предприятия, предприятия по агрохимическому обслуживанию и материально-техническому обеспечению сельскохозяйственных предприятий и другие обслуживающие предприятия.

По аналогии с решением этой проблемы в других странах мира рынок материальных ресурсов для АПК. следует прогнозировать и регулировать по следующим основным направлениям: долгосрочная аренда техники на принципах лизинга, льготное целевое финансирование производства сельскохозяйственных машин, разработка специальных целевых программ, льготное кредитование и др.

В условиях новых экономических отношений сделан резкий переход от системы централизованного материально-технического обеспечения к свободной реализации ресурсов по ценам предприятий-поставщиков. Потребности АПК в технике, оборудовании, горючем, удобрениях, запасных частях и материалах прогнозируются индикативным путем, т.е. вначале проводятся расчеты на уровне различных организационных форм предприятий, а затем определяется общая потребность на уровне района, области, республики и страны. Это дает возможность в последующем спрогнозировать мощности для производства необходимых материально-технических ресурсов.

Рынок средств производства в РБ находится в начальной фазе развития, нет конкуренции поставщиков, сохраняется монополизм в реализации сельскохозяйственной техники, остановлены многие предприятия I сферы АПК.

2

Обслуживающие предприятия (организации) имеют ту же систему планирования, что и сельскохозяйственные. Вместе с тем для них характерна своя специфика, которая заключается главным образом в принципиально различной специализации этих предприятий, что отражается в их титульных листах.

Рассмотрим структуру бизнес-плана обслуживающего предприятия. Эта структура применима при составлении как производственно-финансового плана, так и бизнес-плана обслуживающего предприятия, а планы перспективного развития составляются по упрощенной схеме.

В бизнес плане можно выделить восемь основных разделов.

Юридический статус включает государственную регистрацию учредительных документов, участие в совместной деятельности, договор между предприятием и местной администрацией, распределение имущества по видам собственности.

Организационная структура разрабатывается на основе Классификатора организационно-правовых форм хозяйствующих субъектов. В этом разделе определяются специализация предприятия, его перспективное производственное направление, а также набор вспомогательных отраслей и видов деятельности.

В разделе плана, касающемся основных экономических показателей, особое внимание уделяется величине коэффициента текущей ликвидности предприятия, который определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей. Кроме того, рассматриваются коэффициенты обеспеченности собственными средствами и восстановления (утраты) платежеспособности. Первый коэффициент рассчитывается как отношение разности между источниками собственных средств (итог первого раздела пассива баланса) к фактической стоимости оборотных средств предприятия (производственные запасы, незавершенное производство, готовая продукция, денежные средства, дебиторская задолженность и другие оборотные активы, которые представлены в виде суммы итогов второго и третьего разделов актива баланса), второй как отношение расчетного коэффициента текущей ликвидности к его установленному значению.

В четвертом разделе плана разрабатываются основные показатели производственной программы по видам деятельности с расчетом себестоимости продукции, работ и услуг. Обосновывается производственная программа ремонтных мастерских, станций технического обслуживания, подразделений по агрохимическому и энергетическому обслуживанию, служб по механизации животноводческих ферм и комплексов. Сначала этот план разрабатывается в натуральных показателях, затем на их основе в стоимостном выражении.

В пятом разделе плана развития обслуживающего предприятие прогнозируются и планируются финансовый рынок, экспортноимпортные операции и составляется график поставки продукции потребителям.

Шестой раздел посвящен ценообразованию: он содержит в подразделах расчеты цены предложения и вероятной прогнозируемой цены на продукцию, материальные ресурсы.

Седьмой раздел плана отражает инвестиционную деятельность и включает разработку трех подразделов: капитальные вложения ввод в действие производственных мощностей и источники финансирования капитальных вложений.

В восьмом разделе разрабатывается финансовый план (баланс доходов и расходов). В нем обосновывают следующие основные расходы: платежи в бюджет, отчисления в резервный фонд, выплата дивидендов по акциям и вкладам, отчисления в фонды накопления, уплаты процентов по ссудам и др.

Кроме того, обслуживающие предприятия должны иметь ясную картину своего перспективного социального развития. Поэтому в соответствии с материальными и финансовыми ресурсами необходимо обосновать программу социального развития: ввод в действие жилых домов, дошкольных учреждений, баз отдыха, культурно-просветительных, лечебных и других учреждений социально-бытового назначения.

3

В прогнозировании материально-технического обеспечения и развития обслуживающих предприятий и отраслей используются самые различные методы.

Рациональный состав машинно-тракторного и автомобильного парка может быть обоснован с использованием общеизвестных расчетно-конструктивных приемов и путем постановки и решения экономико-математических задач. На основе решения таких задач можно разработать нормативную потребность в сельскохозяйственной технике типичных предприятий различных организационных форм хозяйствования. Нормативная потребность предприятий может стать основой для разработки зональных нормативов, необходимых для объективного прогнозирования перспективной потребности в материально-технических ресурсах.

В прошлом достаточно полно была отработана система моделей материально-технического обеспечения для централизованного планирования. Его положительный опыт следует внедрить в формирующуюся индикативную систему прогнозирования материально-технического обеспечения.

Вместе с тем в материально-техническом обеспечении применяются и специфические модели и теории: модели управления запасами и теория массового обслуживания.

В условиях изменяющейся рыночной ситуации крайне важны резервы различных фондов, значимость которых увеличивается в спонтанных ситуациях. На народно-хозяйственном уровне резервы можно формировать в виде производственных мощностей и в виде материальных ресурсов. Задача обоснования резервов тесно связана с задачей перспективного прогнозирования развития материально-технической базы и транспортной сети субъектов хозяйствования Республики Беларусь.

Наряду с резервами необходимы и материальные запасы, которые на любом уровне организации обеспечивают непрерывность и ритмичность процесса производства.

Материальные запасы могут формироваться у предприятий-изготовителей, на складах снабженческо-сбытовых организаций, на подвижном составе транспортных организаций, складах предприятий, которые потребляют данный вид продукции.

Товарные запасы включают продукцию на складах предприятий-изготовителей, в пути и на складах посреднических, снабженческо-сбытовых организаций.

Производственные запасы это запасы на складах предприятий-потребителей. Принято считать, что производственные и товарные запасы вместе составляют совокупный общественный запас.

Планирование материальных запасов на любом уровне должно отвечать следующим условиям: объем запасов должен обеспечивать ритмичность и непрерывность производственного процесса, а также быть минимальным с целью сокращения затрат на хранение, строительство складских помещений.

Все запасы условно можно разделить на текущие и страховые. Текущие запасы изменяются от максимального уровня до минимального (нуля).

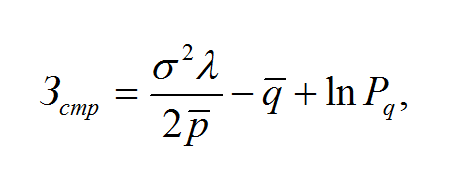

Для определения размера страховых запасов используют различные авторские модели, методы и формулы (М.М. Мельника, 0. Ланге, Б.Л. Геронимуса). Так, по формуле Б.Л. Геронимуса страховой запас равен:

где ?2 - дисперсия величины поставок; средняя величина партии поставок; среднесуточный расход (норма расхода); ? - величина, обратная среднему интервалу времени между очередными поставками; Рq - величина, обратная оптимальному коэффициенту риска.

Поделиться!

Понравилась статья? Расскажите о ней знакомым или оставьте комментарий!

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Вы можете оставить свой комментарий авторизовавшись при помощи любой из представленный социальных сетей: