АгроСборник.Ру

Методы экономического обоснования управленческого решения - Часть 3

В мировой практике сложились подходы к оценке эффективности инвестиционных проектов, адаптированные для условий перехода к рыночной экономике.

Главным из них является:

- моделирование потоков продукции, ресурсов и денежных средств;

- учет результатов анализа рынка, финансового состояния предприятий, претендующего на реализацию проекта. Степени доверия к руководителям проекта, влияние реализации проекта на окружающую природную среду и т.д.

- определение эффекта посредством сопоставления предстоящих интегральных результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал или иных показателей;

- приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической ценности в начальном периоде;

- учет влияния инфляции, задержек платежей и других факторов влияющих на ценность используемых денежных средств;

- учет неопределённости и рисков, связанных с существованием проекта.

Различаются следующие показатели эффективности инвестиционного проекта:

- показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников;

- показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджета;

- показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение;

В процессе разработки проекта производится оценка его социальных и экологических последствий, а также затрат, связанных с социальными мероприятиями и охраной окружающей среды.

Оценка предстоящих затрат и результатов при определении эффективности инвестиционного проекта осуществляется в пределах расчетного периода, продолжительность которого (горизонт расчета) принимается с учетом:

- продолжительности создания, эксплуатации и (при необходимости0 ликвидации объекта;

- средневзвешенного нормативного срока основного технологического оборудования;

- достижения заданных характеристик прибыли (массы и/или нормы прибыли и т.д.)

- требований инвестора.

Горизонт расчета измеряется количеством шагов расчета.

Шагом расчета при определении показателей эффективности в пределах расчетного периода могут быть: месяц, квартал и год.

Затраты, осуществляемые участниками, подразделяются на первоначальные (капиталообразующие инвестиции), текущие и ликвидационные, которые осуществляются соответственно на стадиях строительной, функционирования и ликвидационной.

Для стоимостной оценки результатов и затрат могут использоваться базисные, мировые, прогнозные и расчетные цены.

Под базисными понимаются цены, сложившиеся в народном хозяйстве на определённый момент времени tб. Базисная цена на любую продукцию или ресурсы считается неизменной в течение всего расчетного периода.

Измерение экономической эффективности проекта в базисных ценах производится, как правило, на стадии технико-экономических исследований инвестиционных возможностей.

На стадии технико-экономического обоснования (ТЭО) инвестиционного проекта обязательным является расчет экономической эффективности в прогнозных и расчетных ценах. Одновременно рекомендуется осуществлять расчеты в других видах цен.

Прогнозная цена Ц(t) продукции или ресурса в конце t-ого шага расчета (например, t-ого года) определяется по формуле:

Ц(t)=Ц(б)·J(t,tн),

где Ц(б) – базисная цена продукции или ресурса;

J(t,tн) – коэффициент (индекс) изменения цен продукции или ресурсов соответствующей группы в конце t-ого шага по отношению к начальному моменту расчета (в котором известны цены).

Расчетные цены используются для вычисления интегральных показателей эффективности, если текущие значения затрат и результатов выражаются в прогнозных ценах. Это необходимо, чтобы обеспечить сравнимость результатов, полученных при различных уровнях инфляции.

Расчетные цены получаются путем введения дефлирующего множителя, соответствующего индексу общей инфляции.

Базисные прогнозные и расчетные цены могут выражаться в рублях или устойчивой валюте (доллара США, ЭКЮ, и т.п.).

При разработке и сравнительной оценке нескольких вариантов инвестиционного проекта необходимо учитывать влияние изменения объемов продаж на рыночную цену продукции и цены потребляемых ресурсов.

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде. Для приведения разновременных затрат, результатов и эффектов используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал.

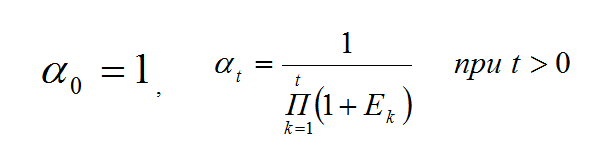

Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на t-ом шаге расчета реализации проекта, удобно производить путем их умножения на коэффициент дисконтирования ?t , определяемый для постоянной нормы дисконта Е, как

где t – номер шага расчета (t=0,1,2…Т), а Т – расчет горизонта.

Если же норма дисконта меняется во времени и на t-ом шаге расчета равна Еt, то коэффициент дисконтирования равен

Сравнение различных инвестиционных проектов (или вариантов проекта) и выбор лучшего из них рекомендуется производить с использованием различных показателей, к которым относятся:

чистый дисконтированный доход* (ЧДД) или интегральный эффект;

индекс доходности ** (ИД);

внутренняя норма доходности *** (ВНД);

срок окупаемости;

другие показатели, отражающие интересы участников или специфику проекта.

При использовании показателей для сравнения различных инвестиционных проектов (вариантов проекта) они должны быть приведены к сопоставимому виду.

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

где Pt – результаты, достигаемые на t – ом шаге расчета;

Зt – затраты, осуществляемые на том же шаге;

T – горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта*).

Эt = (Pt-Зt) – эффект, достигаемый на T - ом шаге.

Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если инвестиционный проект будет осуществлён при отрицательном ЧДД. Инвестор понесёт убытки, т.е. проект неэффективен.

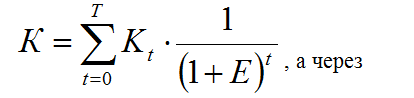

На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава Зt исключают капитальные вложения и обозначают через:

Кt – капиталовложения на t-ом шаге;

К – сумму дисконтированных капиталовложений, т.е.

З+t – затраты на t-ом шаге при условии, что в них не входят капиталовложения.

Тогда формула для ЧДД записывается в виде

и выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капитальных вложений (К).

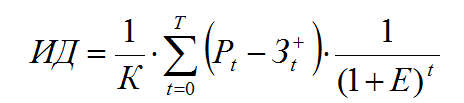

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение связано со значением ЧДД: если ЧДД положителен, то ИД > 1 и наоборот. Если ИД >1, проект эффективен, если ИД<1 – неэффективен.

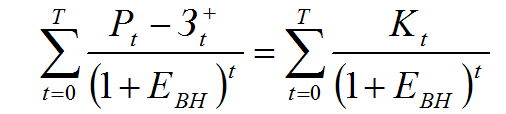

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (ЕВН), при которой величина приведенных эффектов равна приведенным капиталовложениям.

Иными словами, ЕВН (ВНД) является решением уравнения

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

В случае, когда ВНД равна или больше требуемой инвестором нормы на капитал, инвестиции в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны.

Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов (вариантов проекта) по ЧДД и ВНД приводят к противоположным результатам, предпочтение следует отдавать ЧДД.

Срок окупаемости – минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится в дальнейшем остается неотрицательным. Иными словами, это – период (измеряется в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным суммарными результатами его осуществления.

Результаты и затраты, связанные с осуществлением проекта, можно вычислять с дисконтированием или без него. Соответственно, получится два различных срока окупаемости.

Срок окупаемости рекомендуется определять с использованием дисконтирования.

Наряду с перечисленными критериями в ряде случаев возможно использование и ряда других: интегральной эффективности затрат, точки безубыточности, простой нормы прибыли, капиталоотдачи и т.д. Для применения каждого из них необходимо ясное представление о том, какой вопрос экономической оценки проекта решается с его использованием и как осуществляется выбор решения.

Ни один из перечисленных критериев сам по себе не является достаточным для принятия проекта. Решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных критериев и интересов всех участников инвестиционного проекта. Важную роль в этом решении должна играть также структура и распределение во времени капитала, привлекаемого для осуществления проекта, а так же другие факторы, некоторые из которых поддаются только содержательному (а не формальному) учету.

Читайте также

Поделиться!

Понравилась статья? Расскажите о ней знакомым или оставьте комментарий!

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Вы можете оставить свой комментарий авторизовавшись при помощи любой из представленный социальных сетей: